2025年4月25日

長南会計事務所

TEL:03-3871-5550

リファラル(Referral)採用の報酬に係る税務

欧米では社員採用において重要な役割を果たしており、日本でも大手企業から中小・ベンチャー企業まで、幅広い企業で導入が進んでいるリファラル採用。ベンチャー企業などで、知人を紹介した社員などへのインセンティブとして、「紹介報酬」を出していることをよく見かけます。

そこで今回は、リファラル採用における社員への紹介報酬の税務の取扱いについて説明していきます。

リファラル採用とは

リファラル採用とは、社内外の信頼できる人脈を介した採用活動・採用手法を指します。

リファラル(referral)は、「紹介」や「推薦」という意味で、企業をよく理解した従業員などが、知人などを自らの会社に紹介・推薦する制度です。

企業とのマッチング率・定着率が高く、自社採用であるためエージェントや求人広告対比で採用コストも抑えることができ、費用対効果の高い採用手法です。

リファラル採用の報酬の勘定科目は?

人事担当者など、業務の一環として採用活動を行っていれば、給与手当、業務時間外に本来の業務とは全く関係なく採用活動したケースについては紹介手数料とすることが一般的です。

①従業員としての業務に直接関係する場合 :給与手当

②従業員としての業務に直接関係しない場合:支払手数料(紹介手数料)

判断ポイント

・紹介活動を行っているのが業務時間内か否か

・紹介者の通常の業務と当該紹介活動が関係するか

・紹介活動にかかったコストが会社負担か否か

・勤務規定における紹介制度の整備状況

リファラル採用の報酬の金額相場は?

リファラル採用の報酬の相場は、1人当たり「3万円~10万円」と言われています。

しかし、中には募集の難しい職種としてのエンジニアやプロフェッショナル人材については、50万円以上を支払っているような会社もあります。

企業とのマッチング率・定着率が高くなり、社員のモチベーションも上がるので報酬の額が高ければ良いことですが、人材紹介業(職業安定法第40条)との兼ね合いを注意する必要があります。

職業安定法第40条労働者の募集を行う者は、その被用者で当該労働者の募集に従事する者または募集受託者に対し、報酬を与えてはならない。ただし、賃金・給料またはこれらに準じるものを支払う場合、または報酬の額について事前に厚生労働大臣の認可を得ている場合を除く。

この条文をストレートに解釈すると、職業紹介を行う許可のない者に対し報酬・対価を支払うことは禁止されていますが、紹介した社員に対し適正な賃金・給料という形で支払うならば問題がないということです。

しかしながら、条文の解釈を逆手に取ったように、報酬の金額が適正ではないと判断された場合も違法となる可能性があります。ここは、事実認定の問題となるので、弁護士などに相談するといいでしょう。

人材紹介業者は、一般的な採用された人の年収の20%~30%を報酬としていることが多いかと思いますので、報酬を多く払いたい場合でも、その金額を上限に設定することもいいかもしれません。

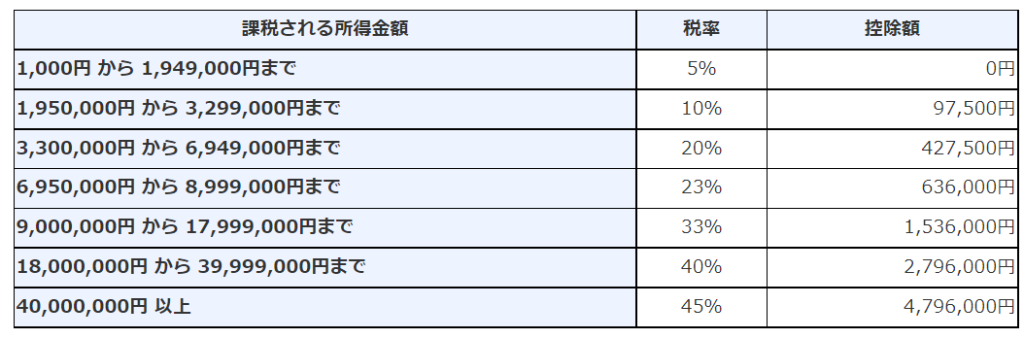

リファラル採用の報酬は税金が引かれる?

報酬が給与である場合は「給与所得」として、支払手数料である場合は「雑所得(または一時所得)」としていずれも所得税及び住民税の課税対象となります。

所得税の税額は以下の通りです。

リファラル採用するときの注意点

これまで説明してきた不相当に高額な報酬を避けること(人材紹介業の兼ね合い)や勘定科目の処理以外には、「賃金規定」や「就業規則」にも注意が必要です。

賃金や給料に関する事項は、必ず明示することが労働基準法で決まっています。最近では、現金払い以外のデジタル通貨での支払いを認める動きもありますが、労働者保護を目的として、比較的厳格に運用されているルールの一つと言えます。

リファラル採用の報酬に関する支払時期や支払額も、導入時に就業規則に入れておきことを強くお勧めします。

また、業務時間外でのリファラル採用を認める場合には、業務時間外で活動しているという実態が伴うことが前提となりますが、各社員と個別に業務委託契約を締結しておくと、労働基準監督署への説明資料となると思われます。

常時10名以上の企業は就業規則を規定や改定したときに、行政官庁へ届け出なくてはいけません。社員への周知も同時に行い、リファラル採用のトラブルを防ぎましょう。

常時10名未満の企業については就業規則作成や届け出の義務はありませんが、同様に準備と周知しトラブルを防ぐことをおすすめします。

まとめ

リファラル採用の報酬に関する税務について説明してきましたが、いかがでしたでしょうか。企業が求める人材を効率よく円滑に集めるためには、社内の雰囲気を考慮したうえでリファラル採用報酬が有効だと言えます。しかし、報酬の扱い方や金額に気をつけなければなりません。

初めて取り組む企業は、職業安定法や労働基準法などの法律に触れないように、就業規則や雇用契約を改める必要があります。リファラル採用に関する税務でお困りごとがある会社様は、ぜひ当会計事務所へお問い合わせください