2025年4月25日

長南会計事務所

TEL:03-3871-5550

クライアント負担の立替経費における会計処理と消費税について

クライアントからの依頼で出張を行った場合などで発生した旅費交通費をクライアントに請求すること、反対に旅費交通費を請求されることは企業間取引において、よくあることだと思います。

その際の立替経費の会計処理に関して迷うこと、誤ってしまうというケースをよく見かけます。今回は旅費交通費などの立替経費をクライアントに請求する(される)場合の会計処理や消費税に関して解説していきます。

Contents

立替金とは

従業員や取引先が負担すべき費用などを、会社や店舗が一時的に立て替えることがあります。このようなお金の会計処理で使うのが「立替金」という勘定科目です。立替金は、「一時的に支払ったお金を返してもらえる権利」と考えられるため、貸借対照表の資産と考えることができます。

立替経費をクライアントに請求する場合

クライアントに旅費交通費を請求する場合、どのような形でクライアントに請求するかが、会計処理においては重要な要素の一つです。

「領収書を添付して請求書を出す」、「売上高としてその他の収入と合算して請求書を出す」の2つのケースを考えていきます。

立替経費の領収書をクライアントへ渡す場合

立替経費の領収書を添付してクライアントに請求書を出す場合についての会計処理は、以下になります。

・経費立替時の会計処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 立替金 | 1,000円 | 現金預金 | 1,000円 |

・請求書発行時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 1,000円 | 立替金 | 1,000円 |

・入金時

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 1,000円 | 未収入金 | 1,000円 |

・入金時

自社のために使ったお金ではないため、BS科目で会計処理であり、PL上は何らの会計処理も行わず、影響もない形となります。

立替経費の領収書をクライアントへ渡さない場合

売上高としてその他の収入と合算して請求書を出す場合についての会計処理については、以下の通りとなります。

・経費立替時の会計処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 1,000円 | 現金預金 | 1,100円 |

| 仮払消費税等 | 100円 | ||

・請求書発行時

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 2,200円 | 売上高 | 2,000円 |

| 仮受消費税等 | 200 | ||

・入金時

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 2,200円 | 売掛金 | 2,200円 |

立替経費をクライアントに請求される場合

逆にクライアントに経費を請求される場合もあるかと思います。

その際の会計処理は以下の通りです。

・請求書発行

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 1,000円 | 未払金 | 1,100円 |

| 仮払消費税等 | 100 | ||

・支払時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 1,000円 | 現金預金 | 1,000円 |

自身が旅費交通費を支払うということと同様の会計処理になります。

立替経費の消費税の扱い

上記で消費税がかかわってくるのは「立替経費の領収書をクライアントへ渡さない場合」

です。立替をした旅費交通費は課税仕入、回収する売上も課税売上となります。

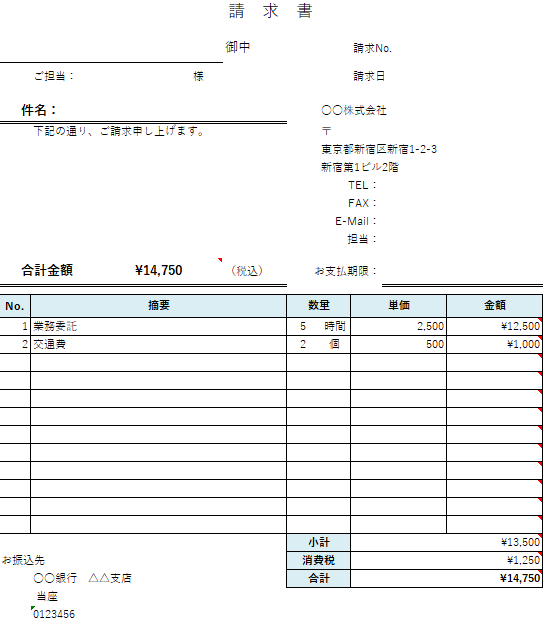

具体例として、「業務委託費として12,500円、立替分の交通費1,000円を請求される」という請求書を考えていきます。

消費税欄をみると1,250円で業務委託の12,500円に消費税がかかっています。一見、交通費は非課税のように思いますが、実費として1,000円かかったということで内税になります。実際の会計処理をする際は、交通費1,000円(本税909円+消費税91円)は課税仕入で処理する必要があります。

まず、請求する側の会計処理を説明していきます。

・経費立替時

| 借方 | 貸方 | ||

|---|---|---|---|

| 立替金 | 1,000円 | 現金預金 | 1,000円 |

・請求書発行時

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 13,750円 | 売上高 | 12,500円 |

| ー | ー | 仮受消費税等 | 1,250 |

立替をした経費分は、すでに立替時に仕訳をしているため請求時に仕訳をする必要はありません

・入金時

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 14,750円 | 売掛金 | 13,750円 |

| 立替金 | 1,000 | ||

次に、請求される側の会計処理を説明していきます。

・請求書受取時

| 借方 | 貸方 | ||

|---|---|---|---|

| 業務委託費 | 12,500円 | 買掛金 | 14,750円 |

| 旅費交通費 | 909 | ||

| 仮払消費税等 | 1,341 | ||

・支払時

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 14,750円 | 現金預金 | 14,750円 |

水道光熱費収入や出向契約など

これまでは、第三者的な企業間取引における立替経費の会計処理ついて、説明してきましたが、水道光熱費収入やグループ会社間で従業員の出向契約が行われる時も、基本的には同様の考え方を採用できるかと思います。

不動産賃貸に関して、水道光熱費を個別メーターで計って実費精算する場合、個別メーターで計るものの利益を含んだ想定単価に基づき請求する場合、集合メーターで想定の一定率による配賦などを行う場合などが考えられます。

この時、実費ベースであれば消費税は課税せず、一定の利益を含んだ想定単価などであれば消費税は課税されることになります。

こちらについては、消費税の課税売上割合にも影響を与える可能性があり、一定のルールをもって、会計処理していく必要があります。

出向契約書の内容で、出向元の給与の実費ベースで行われる場合と一定の利益を含んだ経営指導料などの名目で資金のやり取りする場合があります。

この時、実費ベースであれば消費税は課税せず、一定の利益を含んだ経営指導料などの名目であれば消費税が課税されることになります。

こちらについては、対象者が役員なのか従業員なのかなどにより、会計処理に違いが生じますので、別の機会に記載することにします。

まとめ

立替経費に関する経理処理について説明してきました。いかかでしたでしょうか。

消費税で誤るケースを見かけることがありますので、あまり意識せずに処理をしていた方は、今後、意識してみてください。より詳しく知りたい方は、弊事務所に是非お気軽にお問い合わせください。