2024年1月16日

長南会計事務所

TEL:03-3871-5550

消費税インボイス制度(消費税適格請求書保存方式)の手続き

複数税率の導入、リバースチャージ方式など、事務手続きの複雑化・業務処理量の増加が伴う改正が続く消費税法の制度ですが、新たにインボイス制度(適格請求書保存方式)が導入されます。

ニュースや新聞などで、「インボイス制度」という形でお耳にされた方もいらっしゃるかと思います。

また、この法改正ですが、証憑書類に関する対応もさることながら、法人・個人に関わらず、ビジネスをされている皆様の消費税への対応を、根本部分から修正しなくてはいけない要素を含んでいます。

そこで今回は、消費税の適格請求書等保存方式制度、いわゆるインボイス制度について令和5年10月1日の運用開始までにしておくべきことについて解説していきます。

インボイス制度の概要を知りたい方は「インボイス制度とは」をどうぞ。

Contents

適格請求書発行事業者になるための手続の提出

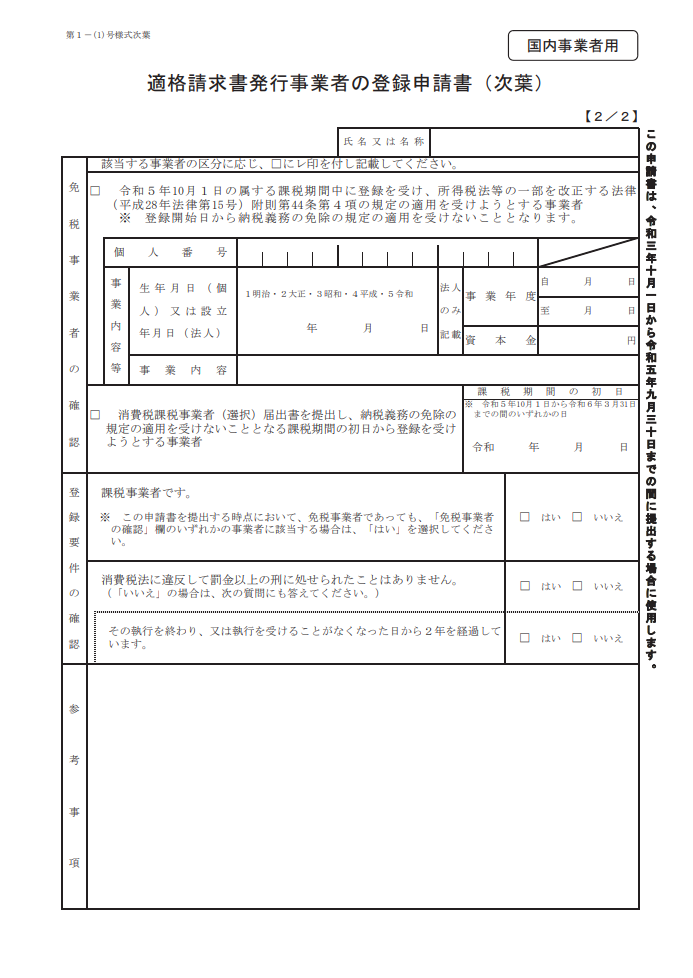

「適格請求書発行事業者の登録申請手続」の申請書の2枚目をご覧ください。

「登録要件の確認」という欄がありますが、ここにさらりと、一つの条件が記載されています。

【課税事業者である】

こちらの通り、適格請求書発行事業者になるためには、消費税課税事業者すなわち、消費税を申告・納付する事業者になる必要があります。

基準課税売上高が1000万円以上ある、資本金が設立時で1000万円以上ある既存の課税事業者の皆さんにとっては「それが何?」という感じなのですが、そうではない個人事業者などのスモールビジネスをされている方にとっては大問題となる可能性があります。

今まで消費税の申告と納付を免除されていて益税を享受していたのに、取引先によっては、インボイス制度のために消費税課税業者になることを自ら選択しなくてはならない事態も考えられます。消費税申告の事務負担、納税負担が新たに発生するとなると、ぞっとされる方も多いのではないでしょうか。

今回の改正は、ここが主目的ではないかというご意見もあります。

実際に登録を行うための手続については、前回ご説明した通り、令和5年3月31日までに、「適格請求書発行事業者の登録申請手続」を提出し、税務署から登録番号の通知を受けることとなります。

もし免税事業者である場合には、「消費税課税事業者選択届出書」を「課税事業者となる課税期間の初日から起算して一月前の日」までに提出します。

ただし、今回のインボイス制度発足に際して経過措置が設けられております。

令和5年の10月1日を含む課税期間中に登録を受けた場合には、登録を受けた日から課税業者となります。

適格請求書発行事業者登録が最速で令和5年10月1日ですので、この経過措置を使った場合には免税事業者は令和5年9月30日まで免税事業者でいることが可能です。また、この場合、「消費税課税業者選択届出書」の提出は不要です。

注意

免税事業者の方は焦って、「消費税事業者選択届出書」を早く提出してしまい、期首から消費税事業者を選択しないようにご注意してください。

適格請求書発行事業者にならない場合

次に「適格請求書発行事業者」の登録を受けないケースについてご説明します。

自社が購入側で取引相手が非登録事業者である場合

現在、消費税課税取引であれば請求書の保存等を条件として、課税された消費税を全額控除することが可能です(課税売上割合の関係などでできない場合もありますが、ここでは省略します)。

これが令和5年10月1日以降、段階的に以下のように仕入税額が控除が縮小(納付する消費税額UP)するように変更されます

| 令和5年9月30日まで | 全額控除可 |

| 令和8年9月30日まで | 80%控除可能 |

| 令和11年9月30日まで | 50%控除可能 |

| 令和11年10月1日以降 | 全額控除不可 |

つまり、非登録事業者との取引では、一部ないしは全額仕入控除ができなくなります。

前回の冒頭で上げました計算式でいえば、仕入控除がなくなりますので納付税額が増えることとなります。

自社が非登録事業者である場合

仮に自社が免税事業者である場合、非登録事業者であれば消費税の免税を受け続けることは可能です。しかし、 自社が購入側で取引相手が非登録事業者である場合で申し上げました通り、非登録事業者との取引では仕入控除を受けることが不可能となります。そのため、法人のカスタマーから取引を忌避されるリスクがでてきます。

その他の条件が全く同じであれば、消費税の仕入控除を受けられる登録事業者と取引を行った方が、財務・税務的には有利であるためです。

消費税を申告することが少ない個人を対象とするBtoCサービスであれば影響は少ないですが、ほぼ確実に消費税課税業者である法人を対象とするBtoBサービスでは無視できないことになるのではないでしょうか。

対応しておくべきこと

ここからは、消費税インボイス制度の施行に向けて何を行うかを考えて行きたいと思います。

現状必要なアクションとしましては、以下のようなところが考えられます。

- 消費税の課税事業者となるかの検討

- 消費税課税事業者選択届出書の提出

- 適格請求書の発行と受取・保管方法の検討

- 請求書、領収書発行システムの改修

- 経理・財務システムの改修

- 自社の取引先が登録事業者となるかの確認

- 社内への周知(経費精算等)

こちらを一つずつ見ていきましょう

1)消費税の課税事業者となるかの検討

まず、自社または個人事業主で免税事業者である場合、消費税課税業者となって適格請求書発行事業者になるかを検討する必要があります。ただし、

- BtoCビジネスがメインとなっており、取引先に消費税納付事業者がいない

- 取引先が仕入控除できなくなることで、競争力を失うリスクが少ない(競合が少ない)

という場合には、積極的に適格請求書発行事業者になる必要はない可能性があります。

また、逆に恒常的に赤字状態で消費税の還付が受けられる可能性がある場合には、課税事業者となり消費税の還付を受けてしまう方法もあります。(事前に十分な検討が必要です!)

2)消費税課税事業者選択届出書の提出

適格請求書発行事業者になると決定されたら、令和5年3月31日までに冒頭の「消費税課税事業者選択届出書」を管轄の税務署へ提出します。

3)適格請求書の発行と受取・保管方法の検討

自社で発行する証憑のうちどれを適格請求書として機能させるかを、検討します。必ずしも請求書のみに機能を担わせる必要はなく、納品書などで対応することも可能です。

また、複数の証憑で記載項目を分ける形でも問題ありませんが、書類番号等で相互の書類を連携させなくてはいけません。

さらに、受け取った適格請求書と発行した適格請求書の控えを保管する方法を決定します。

これは電子的に保管することも認められております。

4)請求書、領収書発行システムの改修

適格請求書の記載義務要件(以下、箇条書き箇所)を満たす証憑書類を発行できる体制を整える必要があります。

- 請求書発行者の氏名又は名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象であればその旨)

- 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

- 税率ごとに区分した消費税額等

- 請求書受領者の氏名又は名称

代表的な請求書発行クラウドサービスでは、対応を始めている所もあります。

5)経理・財務システムの改修

令和5年10月以降の仕入控除制度に対応するために、経理・財務システムをアップデートすることが必要です。これは、先述のとおり適格請求書非発行業者との取引においては全額の仕入控除ができなくなるためです。

自社が適格請求書発行事業者であるか非発行事業者であるかを問わず、こちらの対応は制度開始までには済ませておかなくてはなりません。

6)自社の取引先が登録事業者となるかの確認

取引先が登録事業者となる予定があるか、予め確認を行ったほうが施行後の対応がスムーズになるかと思われます。

7)社内への周知(経費精算等)

社内の財務・経理以外の部門へ、令和5年10月以降は取引先の対応状況の確認、取引時の適格請求書の発行および受領の義務化と業務フローへ組込み、経費立替時の適格請求書の受領を周知しておく必要があります。

まとめ

2回に渡り、いわゆる、消費税インボイス制度である消費税適格請求書発行事業者制度を、ご説明いたしました。

事業者の立場としては、申告・納付義務や、業務処理量の増加など利益を生まないわりに手間がかかる悩ましい制度かと思われます。制度対応に課題をお持ちの方・もう少し詳しく知りたい方は、ぜひ当会計事務所へお問い合わせください。