2024年2月26日

長南会計事務所

TEL:03-3871-5550

スタートアップ企業の消費税還付申告の実務

最近、スタートアップ企業などのように、将来の売上拡大のためのシステム構築やユーザー獲得のための販売促進費などの先行投資が嵩んだことにより、設立期から法人消費税額の還付請求を行うことが増えて来ている印象があります。

イノベーションを起こし、社会に貢献したいという高い志を持つ起業家に賛同したVCやエンジェル投資家は出資という形で資金提供し、その資金を人件費や広告宣伝費などに投じることになります。設立初期のため売上高に含まれる預り消費税(仮受消費税等)よりも、仕入・経費に含まれる支払い消費税(仮払消費税等)の方が多額となり、結果として、消費税額が還付されるという構造です。

今回は、このような設立初期段階における法人消費税の還付申告の実務につき説明していきます。

Contents

国税当局の対応

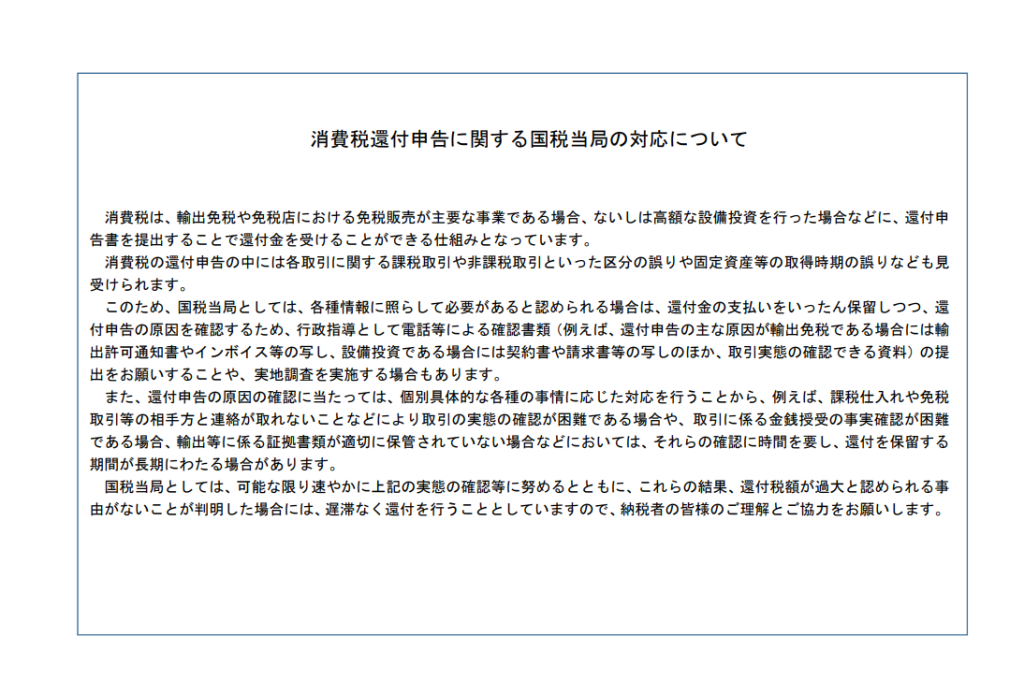

国税庁は令和4年1月21日「消費税還付申告に関する国税当局の対応について」を公表しました。

国税当局によれば、消費税申告書を提出後、還付原因を確認する必要がある場合、行政指導として電話等による確認書類の提出や、実地調査を実施する場合があり、実務上も1件当たりの取引金額が一定金額以上のものついては、証憑書類の提出を求められることがあります。

これは、消費税を還付すべきか否かという国税当局の確認作業が終了するまでは還付金の支払いをいったん保留するという行政上の手続の一環となっています。これを公表するに至った経緯は、自動販売機を利用した消費税の不正還付事例や金取引を利用した消費税の不正還付事例などのように、消費税の不正還付の横行を排除する狙いがあります。

ただし、初歩的な各取引に関する課税取引や非課税取引といった区分の誤りや固定資産等の取得時期の誤りなども見受けられるとのこともあり、管理部門(経理担当者)への注意喚起の意味も含まれていると考えられます。

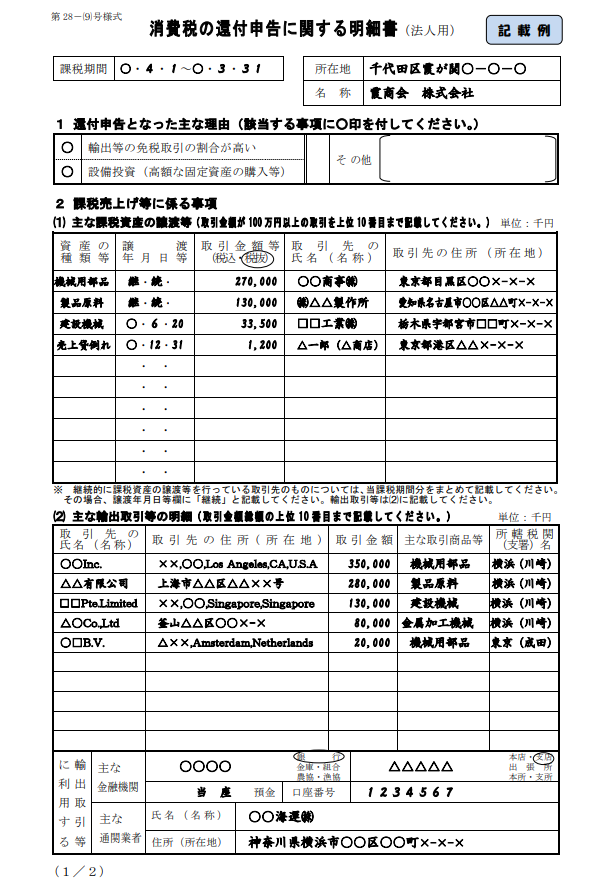

消費税の還付は消費税申告書の提出だけ?

還付金額の多寡にかかわらず、消費税申告書に付随して消費税の還付申告に関する明細書の提出が求められます。ほとんどの会計ソフトでは仕訳入力と同時に消費税申告書と消費税の還付に関する明細書とが連動し自動集計されます。この場合、消費税の課税区分に誤りがなければ、消費税申告書及び消費税の還付申告に関する明細書を電子申告して完了の流れになります。

一部のクラウド系を中心とした会計ソフトではこの消費税の還付申告に関する明細書の連動機能そのものが具備されていないのもありますが、今後改善することが見込まれています。

還付申告に求められる確認書類は何?

消費税の還付原因を確認する必要がある場合、国税当局から求められる確認書類の一部は以下のとおりです。

還付申告の主な原因が輸出免税である場合・・①

・輸出許可通知書の写し

・インボイスの写し

・その他個別追加資料

固定資産設備投資である場合・・②

・契約書の写し

・請求書の写し

・その他個別追加資料

広告宣伝費・業務委託費投資である場合・・③

・業務委託契約書の写し

・業務委託の実態を示す内部証憑書類の写し

・請求書の写し

・その他個別追加資料

特にスタートアップ企業は、③が多く、業務委託契約書の写し・業務委託の実態を示す内部証憑書類の写し・請求書の写し(特に取引金額100万円以上)は消費税還付申告書の提出と同時に、国税当局の求めに応じられるように準備しておくことが望ましいです。

まとめ

スタートアップ企業だから管理部門が手薄、最新の会計自動連携システムだから大丈夫であろうという考えで、いざ消費税申告書の作成段階でバタバタすることが多々あります。現実には、実務を担うシステム運用者もしくは経理担当者の意識レベルの温度差がこのような事態を招くとも考えられます。

設立当初、攻めと同時に守りである管理体制強化や顧問税理士との経営・会計・税務の連携を行うことが必要であり、自社のビジネスをスケールさせることに繋がっていくと考えられます。

スタートアップにより起業された法人、スタートアップにより起業をお考えの方は、ぜひ当会計事務所へお問い合わせください。