2024年2月26日

長南会計事務所

TEL:03-3871-5550

IPO(上場)に向けての最短ルート・ステップ

IPOの準備には、資本政策の策定、社内規則や体制の整備、監査法人や証券会社の選定、申請書類の作成など、多くの準備期間と膨大な準備作業を行うことになります。そこで今回はIPO(上場)に向けての最短ルートについてご紹介いたします。

ご紹介する内容は弊事務所の公認会計士がIVSでのプレゼンテーションにも使った資料となります。

※IVSとは、「次世代の、起爆剤に。」をMissionとして掲げスタートアップエコシステムの発展を目指した1000人規模のカンファレンスです。

IPOにむけて企業がフェーズごとに何を考え、どのようなことをする必要があるのかをまとめています。

スタートアップ・アーリー

- IPOすべきもしくはできる事業か否か

- 資本政策の検討

ミドル

- 過性のビジネスモデルからの転換・脱却

- 内部統制構築より営業力強化、潰れないことが一番

- 法的整理のされていないビジネス(販売方法・売上計上、暗号資産、NFTなど)は監査法人にも事前確認

レイター

- 売上高拡大時の直前々期以前の赤字は問題なし、先行投資〇、売上・利益の先食い×

- 上場審査に入るための要件を主幹事証券に事前に確認(直前期又は申請期における四半期の黒字化の達成)

- 取引先に借りは作らない(IPO後に出し切って逆流する可能性)

IPO直前期・申請期

- 直前期の期首までには組織図確立し内部統制の体制構築

- バリエーションに寄与する売上高の実績、外資系VCなどの出資によりIPO時のバリエーションの目線UP

- 主幹事証券と証券取引所のハードルの違い、監査法人や主幹事証券の意見を鵜呑みにせず自社で考え意見を確立させる

IPO

- 主幹事証券のエクイティ部など公募価格を決定する部署や担当役員とのコミュニケーション

- オーバーアロットメント含めた資本政策やバリエーションの検討は最終審査前からコミュニケーション開始

- 上場会社4,000社のうちの1つであり、機関投資家の理解のためにある程度ベンチマークで分かりやすく

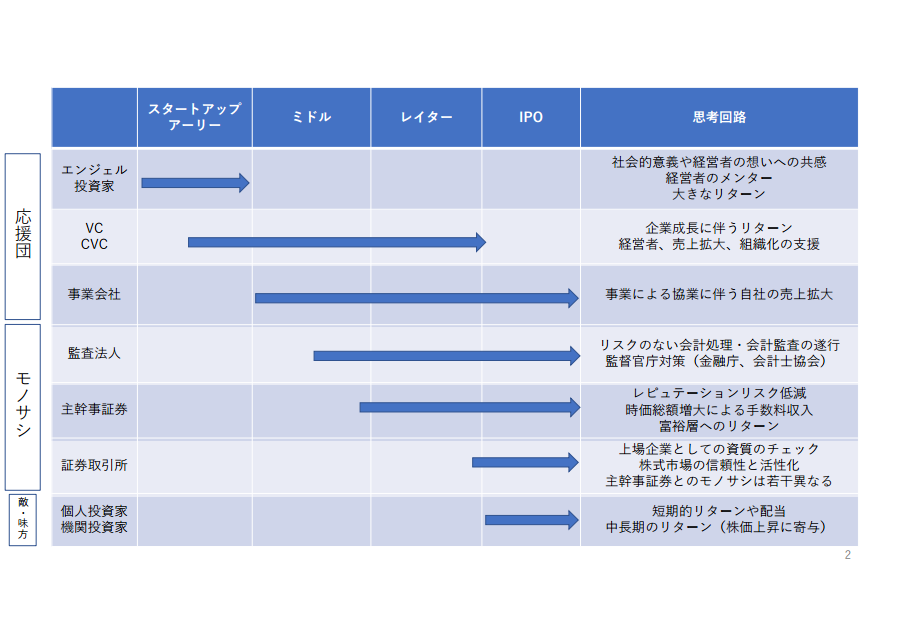

フェーズごとの投資家とその思考

企業のフェーズごとにどのような投資家が適切なのかということと、その投資家はどのような考えをもち、企業に投資するのかを下記の図にまとめています。