2024年1月16日

長南会計事務所

TEL:03-3871-5550

海外のインターネットサービスを利用した場合の税務・会計上の留意点(電気通信利用役務)

インターネットを通じて国外事業者のサービスを利用する機会が増えてきていると思います。税制改正が度々行われており、理解しにくく、問題になるのが消費税です。課税なのか、不課税なのか、判断に迷うケースが多くあるかと思います。

そこで今回は、国外事業者から電気通信利用役務の提供を受けた場合の消費税区分(会計処理)の考え方について、主たるインターネットサービスの具体的事例を用いて説明いたします。

Contents

電子通信利用役務とは

電子通信利用役務とは、電子書籍・音楽・広告の配信などの電気通信回線(インターネット等)を介して行われる役務の提供と位置付けられています。

電子通信利用役務の具体例

電子通信利用役務の具体例としては、

- インターネット等を通じて、対価を得て行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含む。)の配信

- Amazon、Google、Apple、Microsoft、楽天cobo、Spotifyなど

- クラウド上のソフトウエアやデータベースを利用させるサービス

- Google、Apple、Facebook、Microsoft、LinkedIn、Slack、ZOOM、GitHub、shopifyなど

- クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- Amazon、Google、Apple、Microsoftなど

- インターネット等を通じた広告の配信・掲載

- Goole、Apple、Facebook、TikTokなど

- インターネット上のショッピングサイト・オークションサイトを利用させるサービス

- Amazon、Google、ebay、Alibabaなど

- インターネット上でゲームソフト等を販売する場所を利用させるサービス

- Google、Apple、Microsoftなど

- インターネットを介して行う宿泊予約、飲食店予約サイト

- AirBなど

- インターネットを介して行う英会話教室

などが、考えられます。

消費税区分の判断基準

平成27年4月に消費税法の一部が改正され、国境を越えた役務の提供に対する消費税の課税の見直しが行われました。

結論としては、行われた取引が「国内取引」か「国外取引」に該当するのかの判定基準が、サービスを提供した場所ではなく、サービスを受けた場所が国内外の判定基準になります。

役務の提供を行う者等の住所基準➡役務の提供を受ける者等の住所基準

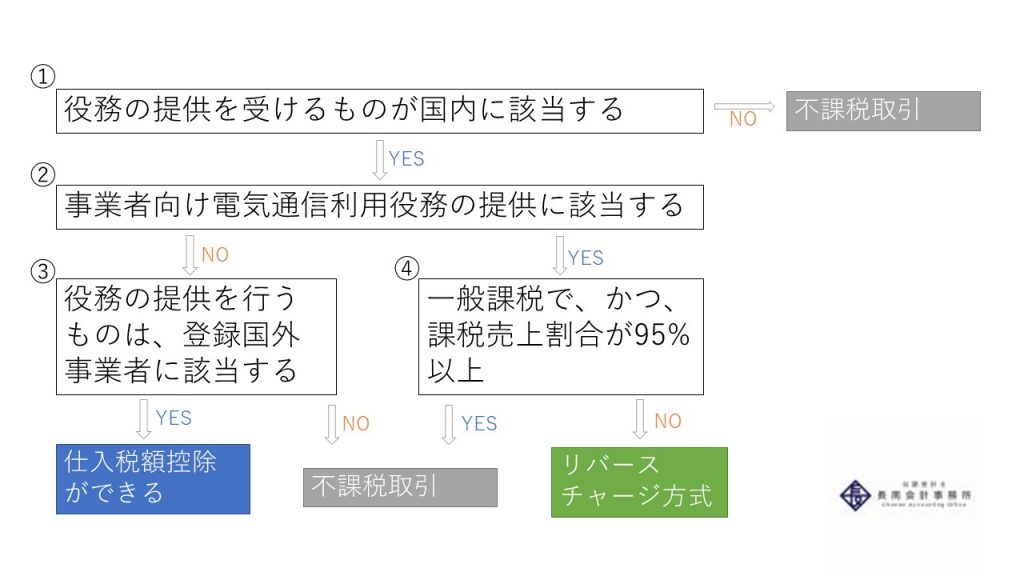

上記の改正を踏まえた、今現在(令和3年)の電気通信利用役務の提供を受けた場合の消費税の取扱い(判定基準・判定方法)は以下の図のようになります。

➀役務の提供を受ける者等の住所基準

これについては、会社の住所(本店)がどこにあるかという判定になります。会社所在地が国外である場合の消費税の取り扱いは不課税取引となります。

この記事を読まれている方は、国内に会社がある方が多いと思います。その場合は次の判定基準に移ります。

②役務の提供は誰に向けられたサービスか

そのサービスは「事業者向け電気通信利用役務」なのか「それ以外(消費者)向け電気通信利用役務」なのかの判定になります。

事業者向け電気通信利用役務の提供の範囲

事業者向け電気通信利用役務の提供とは、国外事業者が行う電気通信利用役務の提供のうち、当該電気通信利用役務の提供に係る役務の性質又は当該役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者に限られるものであり、例えば、次のものが該当します。これについては、範囲を狭義に限定的に解釈する必要があります。

〇インターネットのウエブサイト上への広告の掲載のようにその役務の性質から通常事業者向けであることが客観的に明らかなもの

〇役務の提供を受ける事業者に応じて、各事業者との間で個別に取引内容を取り決めて締結した契約に基づき行われる電気通信利用役務の提供で、契約において役務の提供を受ける事業者が事業として利用することが明らかなもの

③登録国外事業者か否か

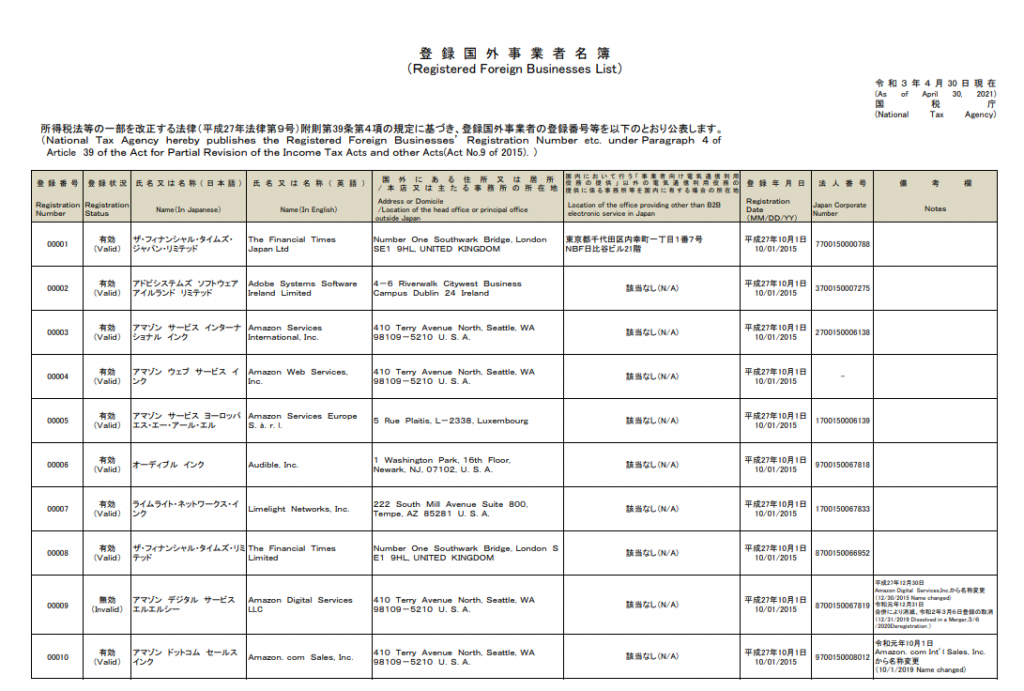

国内に会社があり、国外事業者が提供している事業者向けではないサービスを利用していた場合、その国外事業者が登録国外事業者であるかということが重要になります。

国外事業者が登録国外事業者であるか否かを調べる方法として、「登録国外事業者名簿」というものがあります。

上記のようなPDFとなっており、ここに名前があるものが登録国外事業者となります。

登録国外事業者名簿

https://www.nta.go.jp/publication/pamph/shohi/cross/touroku.pdf

④一般課税でかつ課税売上割合が95%以上

国外事業者が提供している事業者向けサービスを利用していた場合、課税売上割合によって判定が変わります。

課税売上割合が95%を下回る場合、リバースチャージ方式をとることになりますので注意が必要です。課税売上割合の計算方法は以下になります。

課税売上割合の計算方法

[令和2年4月1日現在法令等]

課税売上割合の計算は、次の算式により計算します。

課税売上割合=課税期間中の課税売上高(税抜き)÷課税期間中の総売上高(税抜き)の計算式

なお、この算式による計算に当たっては、次のような点に注意してください。

(1)分母の総売上高とは、国内における資産の譲渡等(※ )の対価の額の合計額をいいます(課税売上高と輸出による免税売上高、非課税売上高の合計額となります。)。

分子の課税売上高とは、国内における課税資産の譲渡等(※)の対価の額の合計額をいいます。これには、輸出による免税売上高が含まれます。

※特定資産の譲渡等(「事業者向け電気通信利用役務の提供」及び「特定役務の提供」)を除きます。

(2)総売上高と課税売上高の双方には、 貸倒れになった売上高を含みます。また、売上げについて返品を受け、又は値引、割戻し等を行った場合は、それらに係る金額を控除します。

(3)総売上高と課税売上高の双方には、不課税取引、支払手段の譲渡(※)、特定の金銭債権の譲渡及び国債等の現先取引債券(売現先)等の譲渡に係る売上高は含みません。

ただし、現先取引債券(買現先)等の取引のうち売戻価額と買収価額との差額に相当する金額は、総売上高に含みます。なお、その差額が差損となる場合には、総売上高から控除します。

※非課税とされている資金決済に関する法律第2条第5項に規定する暗号資産(令和2年4月までは「仮想通貨」という名称が用いられていました。)の譲渡に係る売上高も総売上高と課税売上高の双方に含まれません。

(4)総売上高に加える特定の有価証券等及び貸付金、預金、売掛金その他の金銭債権(資産の譲渡等の対価として取得したものを除きます。) の譲渡対価の額は、その譲渡対価の額の5%に相当する金額とされています。

※国内事業者が国外事業者に電子通信利用役務のサービスを利用させる場合は、不課税売上高となり、課税売上割合に影響はありません。

ポイント

株式や土地等の売却等があった際には注意が必要です。

リバースチャージ方式

リバースチャージ方式の場合、サービスを提供するもの(国外の事業者)ではなく、サービスの提供を受けるもの(国内の事業者)が消費税を納めることとなります

たとえば課税売上割合が80%で、広告宣伝費が課税売上と非課税売上の共通経費とします。

その場合、控除できる仮払消費税は10,000×80%(課税売上割合)=8000円となり、残りの2,000円は控除できません。一方、仮受消費税10,000は全部納税する必要があるため、以下のような仕訳になります。

| 広告宣伝費100,000 | 現金100,000 |

| 仮受消費税等10,000 | 仮払消費税等10,000 |

| 雑損失(控除対象外消費税等)2,000 | 未払消費税等2,000 |

※課税売上が5億円を超える場合、又は課税売上割合が95%未満の場合は支払った消費税の全額を引くことはできませんので、結果としていくらか納付することになります。

電子通信利用役務の消費税判定の具体的事例

| サービス名 | 事業者 | 所在 | 消費税判定 |

| Google広告 | Google合同会社 | 国内 | 課税 |

| Amazon 出品サービス | アマゾンジャパン合同会社 | 国内 | 課税 |

| Amazon 広告サービス | アマゾンジャパン合同会社 | 国内 | 課税 |

上記のように、事業者がそもそも日本の企業としてサービスを提供していることがあります。国内事業者から役務の提供を受ける場合は、単純な国内取引となりますので課税となります。

| サービス名 | 所在 | 役務内容 | 登録の有無 | 消費税判定 |

| AWS | 国外 | 消費者向け | 登録国外事業者 | 課税 |

| Facebook広告 | 国外 | 事業者向け | ― | 不課税 |

| Apple | 国外 | 消費者向け | 登録なし | 不課税 |

| GitHub | 国外 | 事業者向け | ― | 不課税 |

| ZOOM | 国外 | 消費者向け | 登録国外事業者 | 課税 |

| Spotify | 国外 | 消費者向け | 登録なし | 不課税 |

| Shopify | 国外 | 事業者向け | ― | 不課税 |

サービスの請求書や領収書に「税」と記載がある場合がありますが、今までに紹介してきた判定基準が採用されますのでご注意ください。

まとめ

電子通信利用役務に関して説明してきましたが、いかがでしたでしょうか。すこし複雑ですが、判定基準を押さえておくことで、課税なのか、不課税なのか迷うことが少なくなると思います。疑問に思うこと・わからないことがありましたら、お気軽に当事務所にお問い合わせください。