2026年3月27日

長南会計事務所

TEL:03-3871-5550

2022年(令和4年)以降住宅ローン減税

住宅の取得を促進及び支援する目的として、住宅ローン減税制度があります。景気の良し悪しや国家の財源の状況により、その制度については修正されつつも、制度は維持されています。

年明けの確定申告時期になると、個人の確定申告に関する相談や質問が多くなりますので、住宅ローン減税の分かりにくい論点について、説明していきます。

住宅ローン減税制度とは

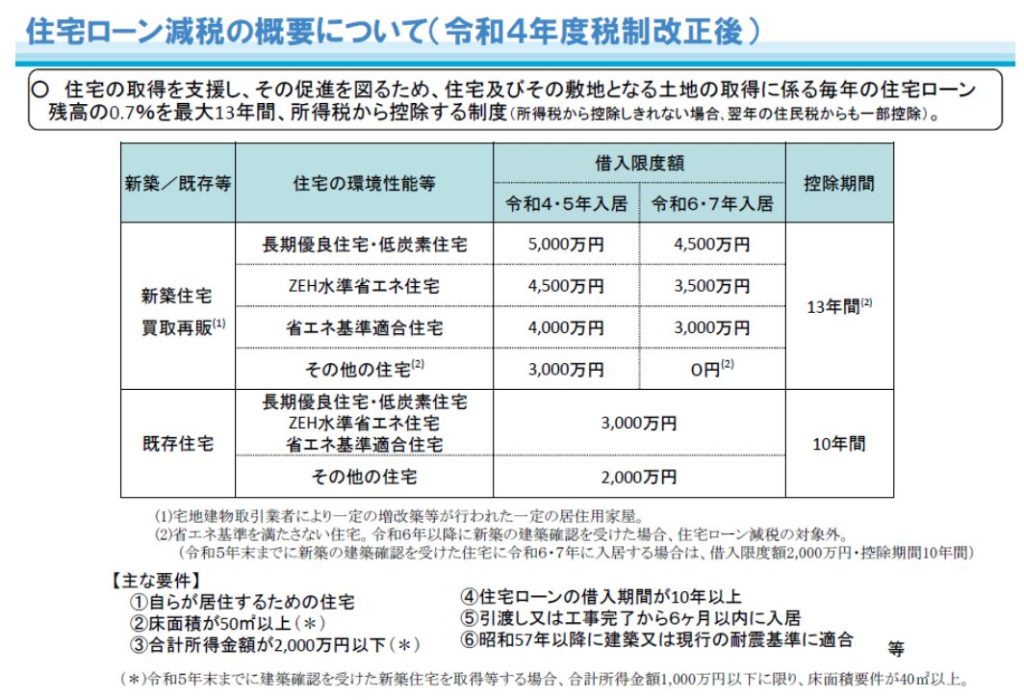

国土交通省のホームページでは、「無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。」として、以下のように、整理されています。

所得金額が2,000万円以下でないと制度の適用はできない!?

令和4年税制改正により、2022年1月1日以降に住宅を取得・居住等した人については、いくつかの要件が定められていますが、その内の一つに、「所得が2,000万円を超えると、住宅ローン減税制度が適用できない」と規定されています。

これについて、

年収ベースで2,000万円を超えたら住宅ローン減税制度は適用できないのか?

2021年12月31日以前に住宅を取得・居住等した人については、2022年以降の年末調整や確定申告等に当たり、所得が2,000万円を超えた場合には、住宅ローン減税制度は適用できないのか?

という質問を受けることがあります。

年収ベースで2,000万円を超えたら住宅ローン減税制度は適用できないのか?

所得要件の2,000万円以下とは、額面の収入ではなく、所得控除後の所得で判断することになります。給与収入が2,000万円付近の人については、2,195万円までであれば、適用対象となると考えていただければと思います。

2021年以前に住宅ローン減税制度の適用した人は、2,000万円の所得制限はあるのか?

「住宅ローン減税制度は、所得のハードル3,000万円から2,000万円に下がった」とセンセーショナルな記事などが見受けられますが、2022年1月1日以降に住宅を取得・居住した場合であり、過去に遡及することはありません。

したがって、2021年12月31日以前に住宅を取得・居住した場合には、所得のハードルは、3,000万円以下となります。

まとめ

住宅ローン減税制度の適用や不動産の売却など、個人の確定申告にご興味をお持ちの方は、ぜひ当会計事務所へお問い合わせください。