2020年10月29日

長南会計事務所

TEL:03-3871-5550

第三者割当増資及び株主割当増資の法的手続(後半)

株主割当増資とは

株主割当増資とは、新株発行により資金調達する方法の一つで、新株式の割り当てを受ける権利を既存の株主にその持株比率に応じて行う増資のことをいいます。株主は、持ち株数に応じて有償で新株式が割り当てられますが、割り当てを受けた株主に申し込み・払い込みを行う義務はありません。

しかし、申し込みがなければ割り当てられた株式を得る権利は失権しますので、相対的に自分の出資比率・議決権比率が低下することになります。新株式の発行価額は既存株主の経済的利益を害することがないよう時価より低い価額で設定されることを多く見受けられます。

第三者割当増資との違いは、出資者にあります。株主割当増資は既存株主全員に対して新株を割り当て、全員が引き受けた場合には議決権比率に変動はなく、株主割当増資により経営方針について大きな影響があるということはありません。

株主割当増資のメリット・デメリット

株主割当増資の目的は資金調達にありますが、メリット・デメリットについて、第三者割当増資との比較で記載すると以下のとおりです。

| 手法 | メリット | デメリット |

| 株主割当増資 | ・既存株主の構成比、議決権比率が変わらない。 ・時価よりも低い価格で新株を発行できる。 | ・大規模な資金調達が難しい。 |

| 第三者割当増資 | ・新規の株主の獲得により、業務提携やM&Aとしても利用できる。 ・大規模な資金調達が可能となる。 | ・既存株主の持株比率、議決権比率が低下する。 |

以下、補足します。

※既存株主の構成比、議決権比率は一定

株主割当増資は、株主構成が変わらないというメリットがあります。既存株主に対し、持株割合に応じて新株の割り当てを実施するため、全員が引き受けた場合、増資前と議決権比率は変わらないといえます。そのため、増資後の企業の経営判断に影響が出にくく、安定した経営を続けることができます。

なお、株主は割り当てられた権利を行使せずに引き受けないという選択もできますので、その場合には株主構成は変化せずとも、議決権比率は多少増減する可能性はあります。親子関係にある者で、株主割当増資にも関わらず、失権することにより、持株比率に変動ある場合には、贈与税の論点が発生するので、留意が必要です。

POINT

時価よりも低い価格で新株を発行できる

通常、企業に出資をする際には自身が損をしないよう、会社の財務状況・収益力・将来性などを調査して、問題がなければ(もしくはリスクの程度を把握して)出資します。

それは、株主割当増資も同様であり、その会社にリスクが大きいと判断されると資金調達ができなくなりますが、リスク分だけ低価格で割当することで資金調達がしやすくなります。

POINT

大規模な資金調達が難しい

増資後も株主構成比率が変わらず、持株比率も大きく変わらないというメリットの反面、株式の引き受け先が既存の株主のみに限定されることから、増資前よりも母体が増えることはないといえます。

そのため、大規模な資金調達は難しく、成長ステージで多額の開発費が必要となる局面での資金調達方法としては不向きといえます。

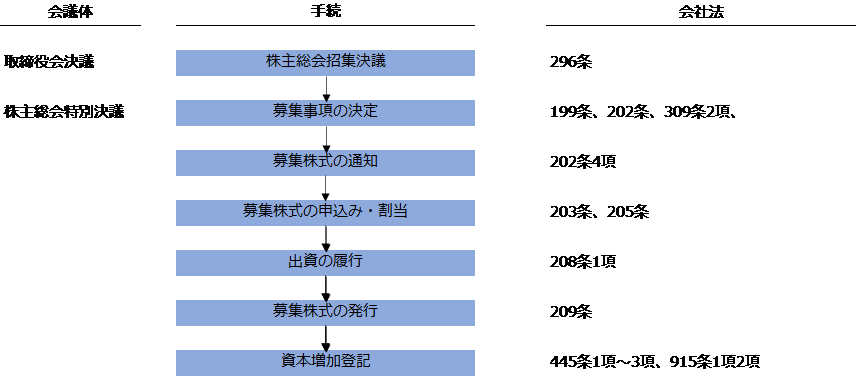

株主割当増資の法的手続

ここでは、非公開会社を前提にご説明します。

株主総会招集決議

非公開会社の場合、募集事項の決定は株主総会での特別決議が必要となります。株主総会の開催に際しては、通常、取締役会での招集決議が必要となります(会社法296条)。株主総会の招集は、原則、取締役の過半数が出席し、その過半数をもって決議します。

なお、株主割当増資においては、募集事項の決定を取締役会の決議(取締役会非設置会社においては取締役の決定)によって定めることができる旨の定款の定めがある場合には、「株主総会の招集」「株主総会の決議」は不要となります(会社法202条3項)。

募集事項の決定

株主総会では、以下の「募集事項」を決議します。これには、特別決議が必要となります(会社法199条1項2項、399条2項)。

なお、募集事項の決定を取締役会の決議(取締役会非設置会社においては取締役の決定)によって定めることができる旨の定款の定めがある場合には、「株主総会の招集」「株主総会の決議」は不要となる点は上記のとおりです。

- 募集株式の数

- 募集株式の払込金額又はその算定方法

- 金銭以外の財産を出資の目的とするときはその旨並びに当該財産の内容及び化学

- 募集株式と引換えにする金銭の払込み又は前号の財産の給付の期日又はその期間

- 株式を発行するときは、増加する資本金及び資本準備金に関する事項

- 株主に対し、申込みを条件に募集株式の「割当てを受ける権利を与える」旨

- 募集事項の引受けの申込みの期日

1~5は、第三者割当増資と同様ですが、株主割当増資の場合には追加で以下の事項についても定める必要があります(会社法202条)

募集事項等の通知

株主全員に対して、募集事項等を通知します。この通知は、募集株式の引受けの申込み日の2週間前までに、株主に対し通知をしなければなりません(会社法第202条4項)。

この期間は、株主全員の同意により短縮できるとされています。株主へ通知する事項は次のとおりです。

- 募集事項

- 当該株主が割当てを受ける募集株式の数

- 募集株式の引受けの申込みの期日

引受けの申込み

通知を受けた株主が募集株式を引受けの申込みをするときは、当該株主は次に掲げる事項を記載した書面を株式会社に交付します(会社法203条2項)。

- 申込みをする者の氏名又は名称及び住所

- 引き受けようとする募集株式の数

出資の履行

募集株式の引受人は、払込期日または払込期間内に、払込取扱場所において、募集株式の払込金額の全額を払い込む必要があります(会社法208条1項)。

募集株式の引受人が出資の履行をしないときは、募集株式の株主となる権利を失います(会社法208条5項)。

募集株式の引受人は、払込期日を定めた場合には当該期日、払込期間を定めた場合には出資の履行をした日に、募集株式の株主となります(会社法209条)。

募集株式の発行・資本増加登記

募集株式の発行等が効力を生じると、新株発行の場合には会社の発行済株式の総数や種類が増加するとともに、会社の資本金又は資本準備金が増加しますので(会社法445条1項3項)、変更登記をする必要があります(会社法911条3項5号9号、915条1項2項)。

ただし、この登記は設立の登記と異なり、株式発行の効力発生要件ではなく、単に公示的な意味を有するに過ぎません。

なお、払込額の2分の1を超えない額は資本金として計上しないことができます(会社法445条2項)。

まとめ

新株の発行による株主割当増資を検討する場合に知っておいていただきたいポイントについて簡単に説明してきましたが、いかがでしたでしょうか。

新株発行を経験している方は限られます。新株発行による増資を考えていらっしゃる経営者で課題をお持ちの方・もう少し詳しく知りたい方は、ぜひ当会計事務所へお問い合わせください。

関連記事