2020年11月5日

長南会計事務所

TEL:03-3871-5550

第三者割当増資及び株主割当増資の法的手続(前半)

最近、ANAが4000億円規模の劣後ローンと2000億円程度の公募増資を検討したり、西武ホールディングス傘下の西武鉄道とプリンスホテルが計800億円規模の優先株の発行による第三者割当増資を検討したり、コロナ禍による業績の悪化により財務基盤が脆弱になる中、生き残るために手元資金、自己資本を厚くする必要性が一部の企業に生じています。

今回は、このような資本増強の手段としての「第三者割当増資」と「株主割当増資」についてご説明していきます。ここでは、上述のような上場会社ではなく、非上場会社である会社法上の非公開会社(株式に譲渡制限が付けられている株式会社)を前提に解説いたします。

第三者割当増資

第三者割当増資の目的

第三者割当増資とは、株式の発行を伴う資金調達方法の一つで、既存の株主構成を維持する形ではなく、特定の第三者(既存の株主であるか否かを問わない)に対してのみ、新株を引き受ける権利である新株引受権の勧誘を行い、新株を割り当てる(出資してもらう)ことを指します。第三者割当増資は以下のような目的のために利用されますので、後述する株主割当増資と比較すると大規模な資金調達が可能となります。

| 企業側の目的 | 出資者側の目的 | |

| 資本増強 | ・増資により資本金が増える。これにより財務が強化される。 ・返済義務のない資金を手に入れることができる。 | ・財務基盤が強化され、将来的に業績が改善すれば、引き受けた株式の評価があがる(exitした際に、利益を得る) ・VC、エンジェルなど投資先の応援のため、将来のキャピタルゲインのために引き受ける |

| 業務提携 | ・既存取引先、今後の事業展開を踏まえた際の事業提携先等に引き受けてもらうことにより、関係を強化できる。 ・新規事業を目的として増資を引き受けてもらった場合には、開発資金等を手に入れることができる。 ・引き受けた側もリスク(※)を負うことになるので、新規事業にコミットしてもらえる。 | ・取引強化、新規事業を目的として引き受けた場合には、増資した側も、特定の取引、事業にコミットすることとなる。 ・株主となるので、株主総会で意見を言うことができ、出資先の監視ができる。 |

| M&A | ・特定の企業の参加になることで、社会的信頼が高まるケースもある。 ・シナジー効果により、売上増加、技術の向上が期待できる。 | ・引受先が議決権比率の50%超を引き受けることで、M&Aとして利用できる。 ・シナジー効果が期待できる。 |

※増資後、出資先の業績が悪化した場合には株式の価値が下がる、もしくはゼロになることもあります。

従いまして、引受先となる特定の第三者も、なんらかのメリットを考えて増資を引き受けることになります。

一方、第三者割当増資のデメリットとしては、以下が考えられます。

◆株主構成や議決権比率が変更になるため、経営(理念や戦略など)に影響する。◆既存株主以外の株主が入ってくるため、株主への説明責任の明瞭性が求められ、事務負担が大きくなる。

優先株式の利用

第三者割当増資の目的を達成するため、最近は日本のベンチャーャピタルやPEファンドでも主流となっている種類株式の一つである『優先株式』について補足します。米国等では、20年以上前から、VCが投資する場合には、優先株式が広く使われているようです。普通株式と優先株式の価格差は企業のステージにより、1:20などということもあるようです。

日本でも、ここ5年では特に、会社法上の種類株式を利用することが一般化されてきています。

優先株式は、普通株式に対して配当や残余財産分配権などのメリットが付されていますので、普通株式よりも高くなるのが通常です。

これにより、創業者が設立して時間をそれほど空けずにVCが出資する場合にでも、優先株式を利用して、創業者よりも高い価格で出資してもらうことが可能となります。

企業側では高い株価がつけられるので、持株比率を維持しながら資金調達ができるメリットがあり、ベンチャーキャピタル側もM&AなどのEXIT時において優先して分配を受ける権利確保しておけるというメリットがあります。

普通株式では、株価に矛盾が生じる場合でも、優先株式を利用することで、異なる価格で増資をすることが可能になります。

なお、優先株式を利用する場合、投資家が意図しないEXITで損をしないために、並行して、投資契約を締結することが多いです。また、優先株式を持ちながら上場すると、投資家が分かりづらくなりますので、上場申請前に普通株式に転換(優先株式を取得して普通株式を交付)してから上場するのが一般的です。

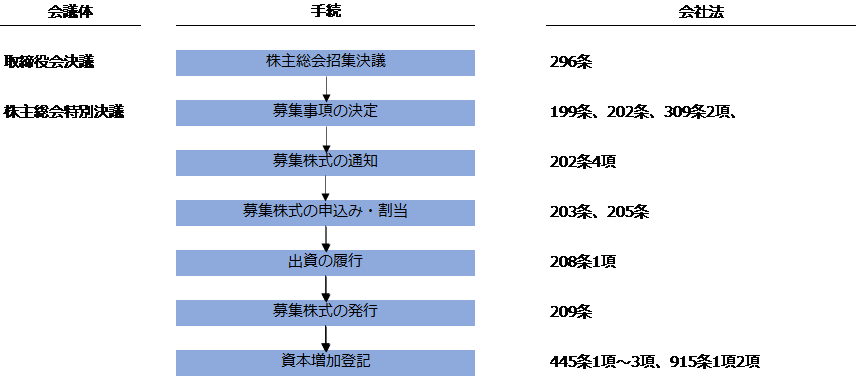

第三者割当増資の法的手続

ここでは、非公開会社を前提にご説明します。

株主総会招集決議

非公開会社の場合、募集事項の決定は株主総会での特別決議が必要となります。株主総会の開催に際しては、通常、取締役会での招集決議が必要となります(会社法296条)。株主総会の招集は、原則、取締役の過半数が出席し、その過半数をもって決議します。

募集事項の決定

株主総会では、以下の「募集事項」を決議します。これには、特別決議が必要となります(会社法199条1項2項、399条2項)。

- 募集株式の数

- 募集株式の払込金額又はその算定方法

- 金銭以外の財産を出資の目的とするときはその旨並びに当該財産の内容及び化学

- 募集株式と引換えにする金銭の払込み又は前号の財産の給付の期日又はその期間

- 株式を発行するときは、増加する資本金及び資本準備金に関する事項

有利な価額

ここで注意しておきたいのは、➁の払込金額についてです。株主以外の第三者に株価が「有利な価額」で新株を発行する場合には、「その払込金額でその者の募集をすることを必要とする理由」を説明する必要があります(会社法199条3項)。株主総会でこの理由を説明せず、株主の意向を無視して募集事項を決定すれば発行差し止めを請求されるリスクもあります。

また、税務上、「有利な価額」で新株を発行した場合には、それは既存株主から新しい株主への利益移転と考えられるため、以下のような税金が発生するおそれがあります。

| 法人 | 有利発行によって発生した受贈益に対して法人税が発生 |

| 個人 | 有利発行によって発生した給与所得、退職所得、一時所得に対して所得税が発生 |

| 親族 | 親族である個人に有利発行を行った場合は贈与税が発生 |

有利発行に該当するかどうかは、「一般に、公正な払込金額(通常はその株式の時価)を基準として、1割程度低い金額までは「特に有利な金額」には該当しない」(東京高裁昭和46年1月28日)ものとされています。

上場会社であれば、客観的な時価が存在しますので、この1割基準が適用されるものと考えられます。一方、非公開会社や公開会社でも上場していない会社の場合には、別途検討が必要となります。

この点、非公開会社の場合、「非上場会社が株主以外の者に新株を発行するに際し、客観的資料に基づく一応合理的な算定方法によって発行価額が決定されていたといえる場合には、その発行価額は、特別の事情のない限り、「特ニ有利ナル発行価額」には当たらないと解するのが相当である」と判断する最高裁判決(平成27年2月19日)があります。

非上場会社であっても、公認会計士や税理士などの信頼できる専門家に株価算定を依頼し、適切な払込金額とする限りにおいては、会社側の判断が尊重されやすいという結論にはなりそうです。企業の成長ステージや業務提携での増資において、DCFやマルチプルによる株価算定を利用する場合には「有利発行」が問題になるケースは少ないと考えますが、株主間のトラブルや課税リスクを避けるため、何らかの株価の評価を行う必要があると考えます。

なお、募集事項の決定を株主総会の特別決議により、取締役会(取締役非設置会社においては取締役)に委任することができます。この場合、「募集株式の数の上限」及び「払込金額の下限」を株主総会で定める必要があります。取締役に募集事項の決定を委任する場合であっても、「払込金額の下限」が「特に有利な金額」である場合には、上記と同様に株主総会にて「その払込金額でその者の募集をすることを必要とする理由」を説明する必要があります(会社法200条)。

上場会社における第三者割当増資の留意事項

東京証券取引所有価証券上場規程施行規則で、希薄化率が300%を超える第三者割当増資を禁止しており、これに違反して増資を決定した場合には上場廃止となります。

また、希薄化率が25%以上の第三者割当増資を行う場合には、第三者委員会からの同意を得るか株主総会での株主の意思を確認する手続きが必要となる。

POINT

希薄化率=増資後の株式の議決権数÷増加前の発行済株式の議決権数×100

募集株式の申込・割り当て

原則として、募集株式の引受の申込みをしようとする者に対し、株式会社の商号、募集事項等を通知し(会社法203条1項)ます。その申込みをする者は、氏名又は名称及び住所等を記載した書面を交付して申込みます(会社法203条2項)。

例外的に、募集株式を引き受けようとする者がその総数の引受を行う契約を締結する場合(総数引受契約)には、この申込みの手続および割当の手続は不要です(会社法205条)。引受人は複数人・複数社となることもあります。実務上は、会社と第三者との間には、既に割り当てる株式の種類・数、払込金額等に関して事前に協議を行い、総数引受契約を締結するケースが多いようです。

出資の履行

募集株式の引受人は、払込期日または払込期間内に、払込取扱場所において、募集株式の払込金額の全額を払い込む必要があります(会社法208条1項)。募集株式の引受人が出資の履行をしないときは、募集株式の株主となる権利を失います(会社法208条5項)。

募集株式の引受人は、払込期日を定めた場合には当該期日、払込期間を定めた場合には出資の履行をした日に、募集株式の株主となります(会社法209条)。

募集株式の発行・資本増加登記

募集株式の発行等が効力を生じると、新株発行の場合には会社の発行済株式の総数や種類が増加するとともに、会社の資本金又は資本準備金が増加しますので(会社法445条1項3項)、変更登記をする必要があります(会社法911条3項5号9号、915条1項2項)。

ただし、この登記は設立の登記と異なり、株式発行の効力発生要件ではなく、単に公示的な意味を有するに過ぎません。

なお、払込額の2分の1を超えない額は資本金として計上しないことができます(会社法445条2項)。

まとめ

新株の発行による第三者割当増資を検討する場合に知っておいていただきたいポイントについて簡単に説明してきましたが、いかがでしたでしょうか。新株発行を経験している方は限られ、ます。新株発行による増資を考えていらっしゃる経営者で課題をお持ちの方・もう少し詳しく知りたい方は、ぜひ当会計事務所へお問い合わせください。

関連記事