2026年4月2日

長南会計事務所

TEL:03-3871-5550

地積規模の大きな宅地の相続税評価

相続や贈与が発生した場合には、不動産の評価が必要となります。不動産の評価方法の詳細については、相続税法及び財産評価基本通達に規定されておりますが、特例の代表例としての小規模宅地等の評価減のほか、「地積規模の大きな宅地の評価」等があります。

平成29年12月31日までは、500㎡以上の「広大地」の特例がありましたが、整形地や不整形地が考慮されていなかったことなどを理由に削除され、「地積規模の大きな宅地の評価」が新設されています。これは、周辺の宅地と比較して地積規模が大きな宅地は相続税の土地評価において、「規模格差補正」を行うことで評価額を減額させることが出来ます。

今回は、この「規模格差補正」を使用する為の要件や具体的な計算方法等について説明していきます。

Contents

地積規模の大きな宅地の相続税評価額が減額される理由

面積が広い宅地は、マンション開発のほか、分譲住宅地として利用・販売されることが多く見受けられます。分譲地の場合、良好な分譲住宅地になるように、適切な面積で良好な街並みとなるように、区分していく必要が出てきます。この場合、公共・公益的な負担として、道路や公園等の開発が必要となりますが、当該部分はいわゆる「潰れ地」となり、直接的な収益には繋がらないため、その分価値が低下することになります。

宅地を分譲する場合は、上下水道の供給処理施設の工事等、工事施工者の費用の負担が通常の土地よりも大きくなります。また、売れ残り等の開発リスクも高くなります。

以上の理由により、一般的に面積が広い宅地の単価は下がる傾向がみられるため、地積規模の大きな宅地の相続税評価額は「規模格差補正」により減額されます。

相続税評価における地積規模の大きな宅地の定義

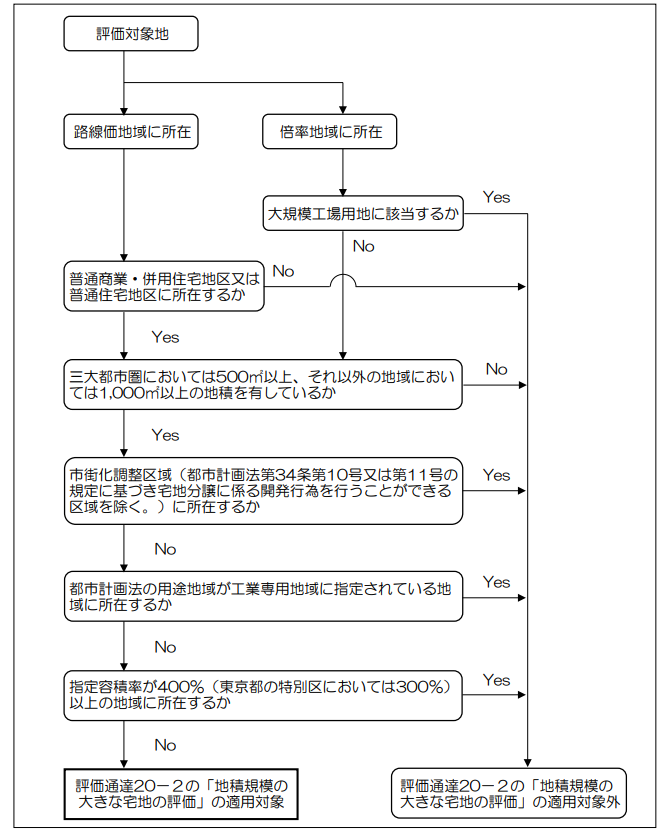

地積規模の大きな宅地とは、三大都市圏においては500平方メートル以上の宅地、三大都市圏以外の地域においては1,000平方メートル以上の宅地をいいます。

(注1)次の(1)から(4)のいずれかに該当する宅地は、地積規模の大きな宅地から除かれます。

- 市街化調整区域(都市計画法第34条第10号または第11号の規定に基づき宅地分譲に係る同法第4条第12項に規定する開発行為を行うことができる区域を除きます。)に所在する宅地

- 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

- 指定容積率が400パーセント(東京都の特別区においては300パーセント)以上の地域に所在する宅地

- 財産評価基本通達22-2に定める大規模工場用地

(注2)三大都市圏とは、次の地域をいいます。

- 首都圏整備法第2条第3項に規定する既成市街地または同条第4項に規定する近郊整備地帯

- 近畿圏整備法第2条第3項に規定する既成都市区域または同条第4項に規定する近郊整備区域

- 中部圏開発整備法第2条第3項に規定する都市整備区域

地積規模の大きな宅地の相続税評価の対象となる宅地

「地積規模の大きな宅地の相続税評価」の対象となる宅地は、路線価地域に所在するものについては、「地積規模の大きな宅地のうち、普通商業・併用住宅地区および普通住宅地区に所在するもの」となります。また、倍率地域に所在するものについては、「地積規模の大きな宅地に該当する宅地」であれば対象となります。

評価方法

(1)路線価地域に所在する場合

「地積規模の大きな宅地の評価」の対象となる宅地は、路線価に、奥行価格補正率や不整形地補正率などの各種画地補正率のほか、「規模格差補正率」を乗じて求めた価額に、その宅地の地積を乗じて計算した価額によって評価します。

(2)倍率地域に所在する場合

「地積規模の大きな宅地の評価」の対象となる宅地については、次に掲げる①の価額と②の価額のいずれか低い価額により評価します。

①その宅地の固定資産税評価額に倍率を乗じて計算した価額

②その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率のほか、「規模格差補正率」を乗じて求めた価額に、その宅地の地積を乗じて計算した価額

(注)市街地農地等(市街地農地、市街地周辺農地、市街地山林および市街地原野をいいます。)については、その市街地農地等が宅地であるとした場合に「地積規模の大きな宅地の評価」の対象となる宅地に該当するときは、「その農地等が宅地であるとした場合の1平方メートル当たりの価額」について「地積規模の大きな宅地の評価」の定めを適用して評価します。

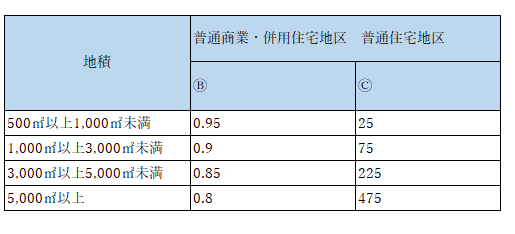

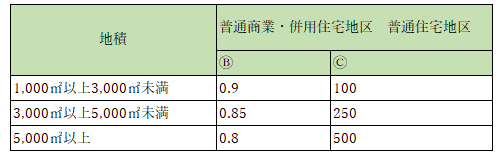

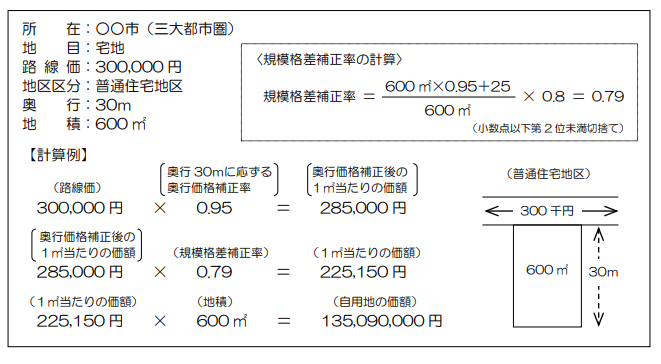

規模格差補正率

規模格差補正率は、次の算式により計算します(小数点以下第2位未満は切り捨てます。)。

上記算式中の「Ⓑ」および「🄫」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

三大都市圏に所在する宅地

三大都市圏以外の地域に所在する宅地

地積規模の大きな宅地の評価方法の計算例(路線価方式による場合)

まとめ

今回は地積規模の大きな宅地の相続税評価について説明させていただきました。一般的に面積が広い宅地の単価は下がる傾向がみられること、その為、地積規模の大きな宅地の相続税評価額は減額させることが出来ることがお分かりいただけたかと思います。宅地の評価については、「規模格差補正」の適用要件をしっかり確認してください。もう少し詳しく知りたい方は、ぜひ当会計事務所へお問合わせください。

※出典:国税庁HP

関連記事