契約書の整備~契約締結の際にはココに気を付けよう~

ビジネスを行っていくうえで、相手先と取引形態に応じて、さまざまな契約を締結するケースがあると思います。

口頭ベースでも契約自体は有効になりますので、信頼できる相手先や昔からの商慣行で取引を継続しているケースもあると思いますが、株主変更や経営者の交代や代替わりがあった場合には、契約書がないとトラブルになるケースを見受けます。

また、契約書を作成する際に、弁護士によるリーガルチェックを行い、法的には問題ない形で契約書を作成しても、ビジネス的、瑕疵担保責任的、税務会計的にリスクを含んでいる場合や、税務会計処理をどうしたらいいのだろうかというケースもあると思います。

今回は、ビジネスを行っていくうえで、契約書を整備する際に気を付けたい点を説明していこうと思います。

Contents

契約書作成の必要性

契約書の作成の目的は、契約内容の趣旨や目的を明確にして、トラブルを防止することにありますが、具体的には以下の点で必要と考えられます。

納期どおりに納品できない、品質が担保できない等の債務不履行に基づく損害賠償を請求されるケースは良くあります。その場合にでも、過度に請求されないように、契約書上で担保しておく必要があります。

例えば、納期が遅れたことにより、機会損失を請求される事例もありますが、機会損失もしくは契約金額のいずれか小さい金額を損害賠償額とすることで、過度なリスクを軽減することが可能です。また、継続契約の場合には、1年間の取引金額を上限とする方法なども考えられます。

価格、支払時期、納期、納品場所を明確にするのは当然でしょう。開発請負契約等で品質が重要になる契約の場合には、別途仕様書等で品質に関して合意しておく必要があります。

また、開発においては、途中仕様変更等が生じるケースが多々ありますが、この場合にも、変更に関する仕様を明確にし、工数の増加が見込まれる場合には、変更契約等を締結する必要があります。建築請負契約ではきちんと設計変更に基づく変更契約を締結するケースが一般的ですが、ソフトウェア開発契約の場合、口頭ベースで進み、最終的に仕様変更分を回収できなかったり、工数が増加し期日どおりに納品できなかったりとトラブルになるケースも見受けられます。

税務調査では重要な契約や不明瞭な取引は契約書をチェックされるケースがあります。口頭で取引内容や取引条件をその場しのぎで説明しても、担当する税務調査官の解釈などにより否認しようとするケースもあります。

物事に絶対はありませんが、契約書を提出して根拠を説明することで、税務調査官の心証も違ってきます。

税務調査では、形式的に契約書等で整備されていること、経済的実態が形式なものと合致していることの双方が満たされないと、一方をもって、否認されることもあるので、注意が必要です。

経済実態に合わせて会計処理したいと考えても、契約書がそのようになっていない場合には、契約書に合わせて(もしくは経済実態の方が保守的であればそちらに合わせて)処理することになります。

例えば、開発契約において、第1フェーズ、第2フェーズに分かれている場合に、第2フェーズの納品も完了しないと契約全体の履行義務を満たさない場合には、第1フェーズ完了時点で収益は認識できませんので注意が必要です。

時々抜けているのが、支払時期及び金額が明記されているものの、フェーズごとの対価の金額が明確になっていないケースもありますので、注意が必要です。

契約形態ごとに注意する点

業務委託契約か雇用契約か

業務委託契約に関して、一般的は「請負」(民法632条)「委任」(民法632条)「準委任」に分類されます(下記参照ください)。

一方、雇用契約とは、労働者の労働の対価として報酬を支払い、企業と労働者との間に指揮命令系統があり、企業には労働者を労働基準法等に基づき管理する責任があります。企業が個人と契約する際に、安易に雇用契約を締結し、労働の実態がない場合には、当該取引行為が否認され、寄付金認定されるリスクがあります。

業務委託契約(準委任契約)を締結しているものの、実際には企業との間で主従関係がある場合や勤怠などを管理している場合には、業務委託契約は否認され、雇用契約として認定されるリスクがあります。

その場合、業務委託費に係る消費税が法人税上損金算入される一方で、課税仕入が減少しトータルで納税が多くなるケースもあります。さらに、意図的に行っていた場合には重加算のリスクがあります。

自社の工場内において、業務委託契約の方を招き入れて、作業に従事されている場合には、指揮命令系統下にあるということで、業務委託契約を否認され、通常の雇用契約と同様に扱い、源泉所得税の徴収義務が課され、外注費等に伴う消費税等の計上も否認されるのが定番の税務調査項目となっているので、実態に伴って、税務会計処理することが必要です。

契約形態の違い

| 契約形態 | 契約内容 | 発注者(企業)側の指揮命令権 | 雇用契約締結先 | 作業内容例 | 報酬 |

| 雇用契約(民法623条) | 労働の提供 | ○ | 企業 | 企業の指揮命令に基づき作業 | 給与 |

| 派遣契約(派遣法) | 労働への従事 | ○ | 派遣会社 | 企業の指揮命令に基づき作業 | 派遣料 |

| 準委任契約(民法643条、656条) | 業務の遂行 | × | – | ECサイトの制作に付随する業務を遂行 | 月額もしくは単価×時間 |

| 委任契約(民法643条) | 行為の遂行 | × | – | 弁護士への法律行為の委託 | 成果完成型 もしくは 履行割合型 |

| 請負契約(民法632条) | 制作物の完成 | × | – | ECサイト制作において、要件通りに成果物を完成させて納品 | 請負金額 |

※請負契約は上記のとおり企業側に指揮命令権はありません。しかしながら、企業が契約を超えた指示や管理を行うことで「偽装請負」が問題になるケースがあります。

準委任契約か請負契約か

企業間での契約に際して注意して頂きたいのが、準委任契約か請負契約かについてです。上述のとおり、準委任契約は成果物の完成・納品を保証するものではありません。

しかしながら、受注側にとって業務委託契約(準委任契約)のつもりでも、契約書の内容が「成果物を○月×日までに納品する」というような納品を約束しているケースでは実質的に「請負契約」とみなされ、期日までに完成しない場合には、債務不履行とされトラブルになることも想定されます。

一方発注者側としては、準委任契約であっても、制作期間、納品期日、納品後の○ヶ月以内はメンテナンスを依頼できるような条文を加え、実質的に成果物の完成をコミットするような内容に持っていくことが望ましいです。

一方、企業が個人と準委任契約を締結する場合、上記と同様に実質的に成果物の完成をコミットするような内容にすることや進捗や品質の外注管理をしっかり行うことが必要です。

契約書の整理について

IPOを目指す企業の場合、契約書の整理状況は経営管理体制の整備として重要になってきます。契約書の整理として必要な点は以下のとおりです。

◆重要な取引先とは契約書を締結する(場合によっては取引基本契約書及び取引個別契約書)。したがって、契約書の締結状況をチェックする。

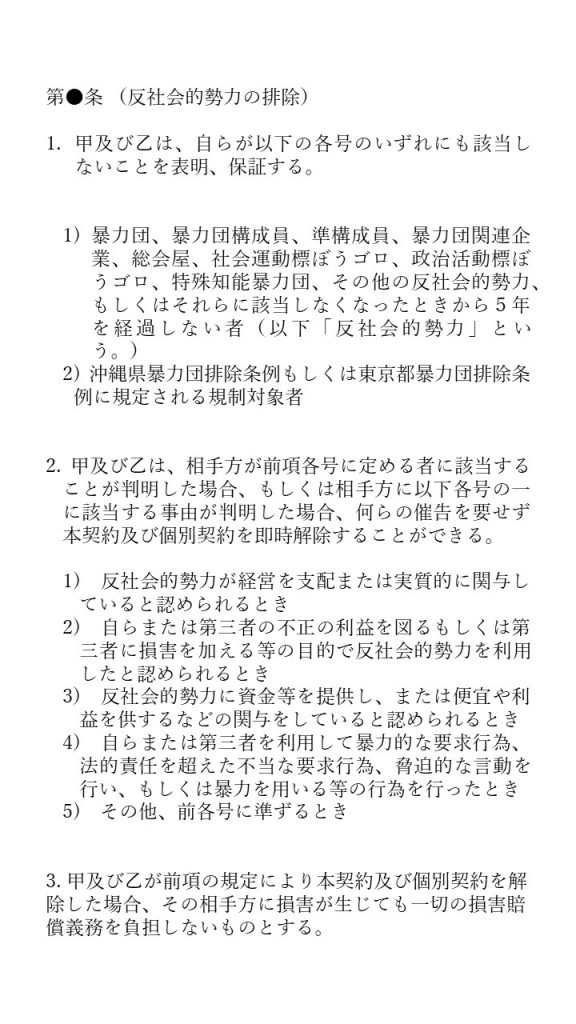

◆契約書には「反社会的勢力排除」条項を記載する(下記の反社条項をご参考ください)。

◆新規取引先と契約を締結する際には、怪しい会社と取引を行わないように反社チェックを実施する(Google等の検索エンジン及び日経テレコン等)。

◆契約書台帳を作成し、総務部等で一元管理を行う。一元管理の際には、例えば、管理・営業・開発等で分類し、台帳に契約Noを付番するとともに、ファイリングする契約書にもラベリングしておくといいです。

◆契約書の郵送、紙での保管の効率化、印紙税の節約(もしくは調査時のリスク回避)を図るため、電子署名を検討してもいいかもしれません。

反社条項例

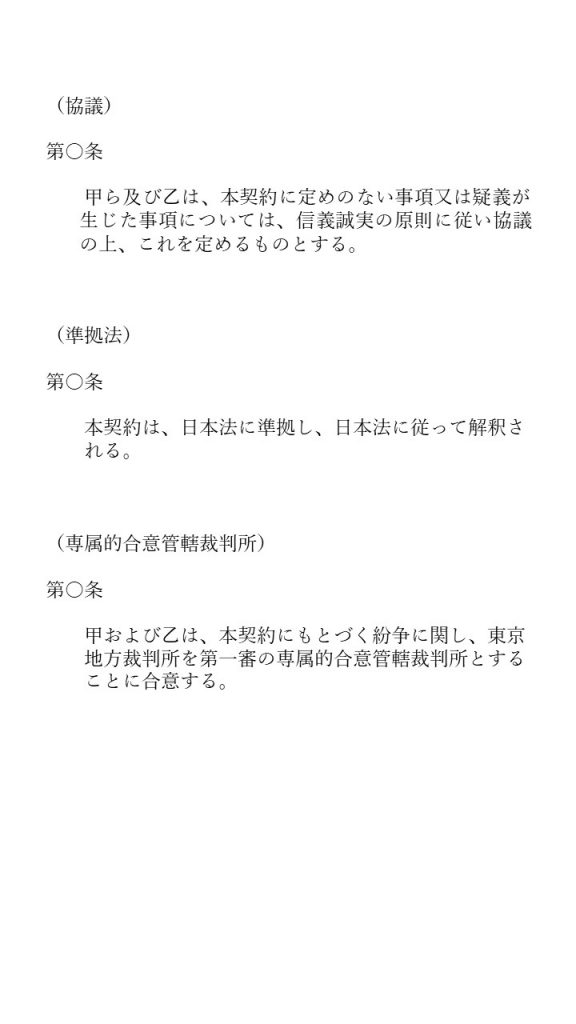

また、全ての契約書に共通することですが、トラブルになった際の解決方法を明確にするため、「協議」「準拠法」「合意管轄」を明記することが一般的です。

(例)

まとめ

契約書の整備について実務上論点になりそうなテーマを簡単に説明しましたが、いかがでしたでしょうか。

取引先との契約締結や契約書の整備方法、契約に基づく会計及び税務処理について課題をお持ちの方・もう少し詳しく知りたい方は、ぜひ当会計事務所へお問い合わせください。