2024年8月8日

長南会計事務所

TEL:03-3871-5550

エンジェル税制の申請で失敗しないための6つのポイント【実務担当者向け】

将来性のあるベンチャー企業と有望な投資先を探す投資家を繋ぎ、日本経済の新たなエンジンを生み出すために創設されたエンジェル税制。投資家にとっては税制上の優遇措置を受けられ、企業側にとっては資金調達を進めやすくなるという大きなメリットがあります。

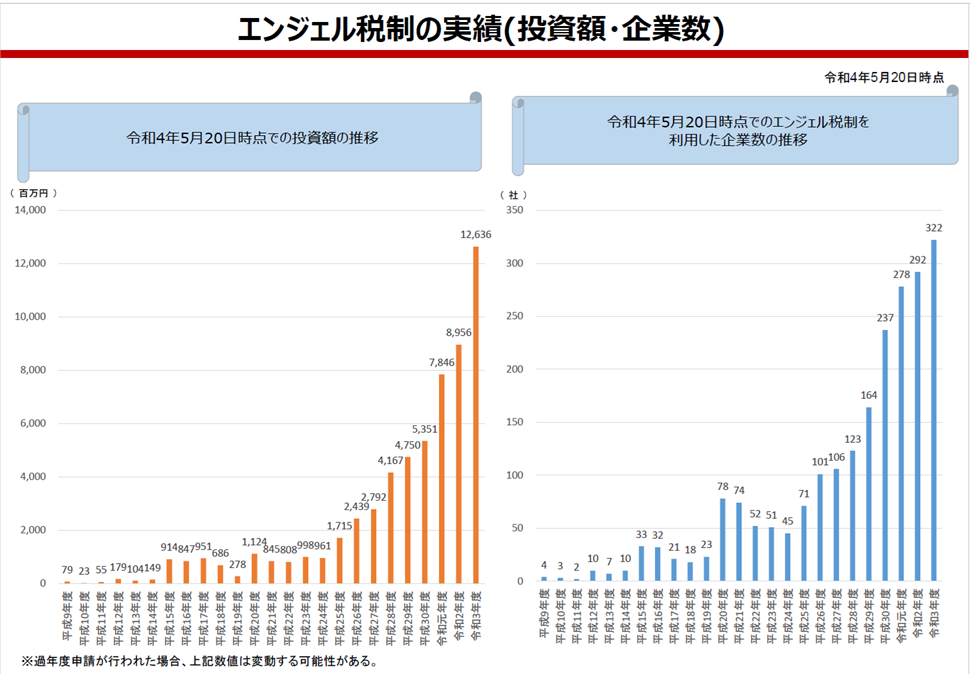

実際に、エンジェル税制を利用した資金調達額と利用した企業数は、増加傾向にあります。

一方で、制度の要件は複雑で、申請手続きも決して簡単ではありません。

本記事では制度の概要説明ではなく、実際にわたくしたちが支援した案件をもとに、申請を円滑に進めるための実務上のポイントをご紹介します。

Contents

その1・認定手続きの開始時期

最重要のポイントです。

申請は確定申告直前では間に合いません。

エンジェル税制の適用には都道府県の認定書が必要ですが、認定までには通常2~3か月程度かかります。エンジェル投資家が確定申告を行う、翌年1月以降の申請開始では確定申告期限内には完了できない可能性が高くなります。

さらに様式の不備、内容の追加確認などがありますと、それだけ日数が伸びてしまいます。

当然、都道府県側も確定申告に近い時期には申請が殺到し、レスポンスも遅れがちになります。

最近は増資の登記(増資登記が完了していないと申請が進みません)も日数を要することが見受けられるため、その期間も考慮に入れる必要があります。

推奨されるスケジュールのモデル

- 9月までに増資を実施

- 10月末 増資の登記を完了 ※資本金が1億円を超える場合には、減資の要否も検討

- 10月中 登記完了までにエンジェル税制の申請に必要な様式、書類を準備、不明点の解消を並行で行う。

- 11月上旬 都道府県へ申請

こちらのスケジュールであれば、都道府県側の繁忙期も避けられ、余裕をもってエンジェル投資家へ確定申告に必要な書式を提供できます。

年の後半に決算を迎える法人様もいらっしゃるかと思います。この場合には定時株主総会での増資決議にこだわらず、臨時株主総会の開催も視野に入れることをお勧めします。

また、出資を受ける前に法人側の事前審査を受けられる制度もありますので、そちらを利用することも有効です。

その2・出資は現金による出資のみ

エンジェル税制を適用するには、出資が現金によるものでなくてはなりません。

よくあるパターンとして、借入金の債権者を新規の株主とし、借入金を資本金等に振り替える手続(DESと呼ばれます)がありますが、こちらはエンジェル税制の対象外となります。

債権者であった方に出資していただき、なおかつ、エンジェル税制を利用したい場合には、いったん債務を返済し、ある程度の期間をおいてから出資をお願いする方法もございます。実質的にDESと見なされない形態であることが必要です。

また、DES以外にも金銭以外の固定資産などを会社に提供する現物出資も対象外となりますので、ご留意いただければと思います。

その3・出資者が出資後に株式保有数の上位3位にはいっていないか

エンジェル税制の適用要件の大原則になっている、株式保有割合についても気を付けるべき点があります。

注意点① 親族・支配法人も合算される

保有割合を計算する際には対象となるエンジェル投資家だけではなく、投資家の親族や投資家が大部分の株式を保有する法人の持ち株も一つのグループとして計算する必要があります。審査を行う自治体側もエンジェル投資家と同姓の株主や経営していると思われる法人があれば、徹底的に確認を実施します。

注意点② 投資事業組合は組合員単位で判定される

二つ目は株主の中に投資事業組合がいる場合です。

投資組合の株式保有数は、投資組合を一つの単位とするのではなく、投資組合を構成する個々の組合員をもとに算定します。組合全体で保有数が上位3位以内となる投資事業組合が存在しているケースでは、投資事業組合を組合員単位で計算することで、対象となるエンジェル投資家が上位3位以内に入ってしまうこともあります。

また、投資事業組合の組合員として投資事業組合があることもあります。いわば二つの組合が入れ子になっているケースですが、この場合には出資を受ける法人の株主は、入れ子の内部の構成員単位にまで細分化されます。

いずれにせよ、法人の株主に投資事業組合が存在するのであれば、あらかじめ組合員の名義とその出資割合を確認しておくことが望ましいでしょう。

その4・研究開発費関連

エンジェル税制の要件として、出資を受ける法人の研究開発費が条件となる場合が多くあります。

対象となる研究開発費の定義として、「宣伝費、マーケティング費用:新たな技術若しくは新たな経営組織の採用、技術の改良、市場の開拓又は新たな事業の開始のために特別に支出する費用」

中小企業省:エンジェル税制の対象要件について

となっており、支出内容がこちらと合致するような案件を、証票資料とともに提示する必要があります。

ただし、会計年度に発生したものを全て提示する必要はありません。

件数が多すぎるとそれだけ審査に時間がかかってしまいます。要件を十分に満たす金額となる範囲で資料を選定すれば、通常は問題ありません。

また、別途案件ごとにナンバリングし、総勘定元帳、証票との連携がわかる資料を作成しておくと問い合わせの際にスムーズに対応できます。

その5・キャッシュフロー計算書の重要性

研究開発費と同様にキャッシュフローも、多くのケースで要件となっています。

こちらは税制の要件を満たしていれば特に問題ないのですが、決算時にキャッシュフロー計算書を作成していないケースも多く見られます。

経理アプリに機能が無い場合でも、作成用のExcelシートやテンプレなどがインターネット上で配布されていますので、そちらを利用して申請前に作成しておいてください。

作成方法が分からない場合には、会計士や税理士にご相談いただくのも一つの方法です。

その6・各様式間の記載内容の同一性の維持

都道府県での審査時には、当然記載内容に矛盾点等が無いか厳重に確認が行われます。

- 住所の地番等の記載方式が違っている

- マンション名が一部省略されている

といった、軽微な記載の相違でも補正対応となることがあります。提出前にはチェックリストを作成し、複数人で確認することをお勧めします。

まとめ

エンジェル税制について、実務経験から、論点になりやすい項目を記載させていただきましたが、いかがだったでしょうか。

エンジェル税制は、制度そのものよりも「申請実務」が煩雑さを伴い、やり取りが多く発生し、心身ともに疲れる制度です。

実際、ここまでご覧になったところで、「正直面倒くさい」と思われた方も多いかと思います。それでも、承認申請が通りエンジェル税制を適用できることになった時のメリットは、十分にかけた手間と時間で元が取れるものとなっています。

出資を募りやすくなること以外にも、一例として日本政策金融公庫の「新規開業・スタートアップ支援資金」での融資において特別利率の優遇を受けられる可能性があります。

日本政策金融公庫:新規開業・スタートアップ支援資金

私たち長南会計事務所では、中小企業支援機関として、エンジェル税制を含めた資本政策全体についてのご相談から、都道府県への認定申請支援まで一貫してサポートしています。

「エンジェル税制を利用できるのか知りたい」「申請手続きを専門家に任せたい」といったご相談がありましたら、お気軽にお問い合わせください。

関連記事